PCB行業(yè)迎“AI高光”

來(lái)源:萬(wàn)正科技

來(lái)源:萬(wàn)正科技  更新時(shí)間:2025/10/29

更新時(shí)間:2025/10/29  閱讀次數(shù):790

閱讀次數(shù):790

印制電路板(PCB)產(chǎn)業(yè)正在迎來(lái)高光時(shí)刻。營(yíng)業(yè)收入的增加主要受益于高速運(yùn)算服務(wù)器、人工智能等新興計(jì)算場(chǎng)景對(duì)印制電路板的結(jié)構(gòu)性需求。

此外,PCB產(chǎn)業(yè)鏈龍頭企業(yè)近期披露的三季度財(cái)報(bào)或業(yè)績(jī)預(yù)告均顯示三季度營(yíng)收、利潤(rùn)雙增長(zhǎng),從行業(yè)整體來(lái)看,伴隨著AI算力、AI服務(wù)器對(duì)高端印制電路板的需求增長(zhǎng),PCB正在迎來(lái)重要的發(fā)展機(jī)遇期。

如何抓住AI浪潮、增加高階PCB產(chǎn)能,正在成為行業(yè)的關(guān)鍵挑戰(zhàn)。

業(yè)績(jī)狂飆

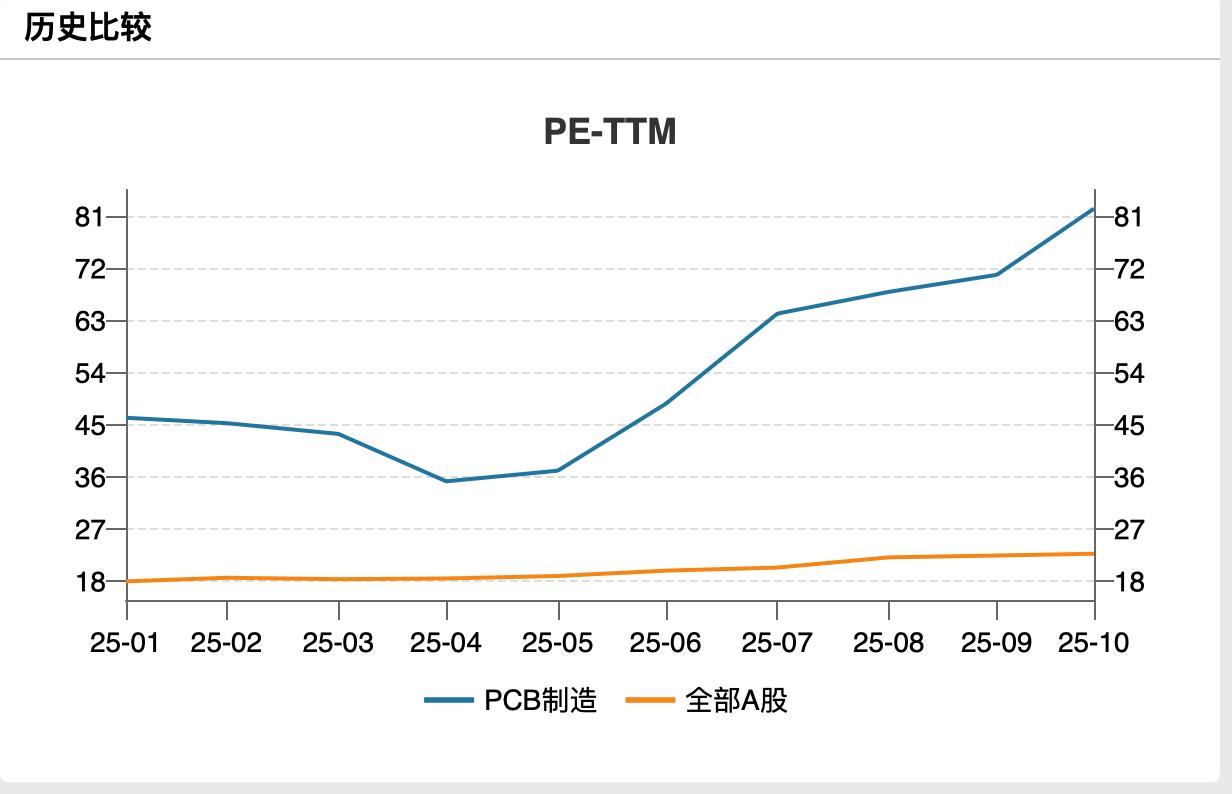

10月28日,wind根據(jù)47家PCB制造企業(yè)所統(tǒng)計(jì)的行業(yè)數(shù)據(jù)顯示,目前,國(guó)內(nèi)PCB行業(yè)的平均市盈率TTM已達(dá)到82.33,是A股整體的近4倍。2025年5月,PCB行業(yè)的平均市盈率TTM仍為37.11,半年內(nèi)已翻了番。高市盈率的背后,市場(chǎng)看好PCB行業(yè)處于爆發(fā)前夜。

從三季度業(yè)績(jī)來(lái)看,多家PCB產(chǎn)業(yè)鏈龍頭企業(yè)正在“兌現(xiàn)”增長(zhǎng)。

多家行業(yè)頭部公司實(shí)現(xiàn)營(yíng)收、利潤(rùn)雙雙大幅增長(zhǎng)。

PCB被譽(yù)為“電子產(chǎn)品之母”,主要由覆銅板(CCL)、銅箔、玻纖布、樹(shù)脂等化學(xué)材料構(gòu)成,伴隨著AI算力需求的井噴,PCB產(chǎn)業(yè)也搭上了AI的快車。

業(yè)績(jī)?cè)鲩L(zhǎng)的有原因是AI算力高多層板及高多層HDI板市場(chǎng)規(guī)模增長(zhǎng)及技術(shù)難度雙重提升,對(duì)高技術(shù)附加值專用加工設(shè)備的需求持續(xù)上升。公司緊抓下游客戶擴(kuò)產(chǎn)機(jī)遇,針對(duì)AI PCB提供一站式專用設(shè)備解決方案,同時(shí)滿足客戶大批量設(shè)備快速交付的要求,受到行業(yè)龍頭客戶的認(rèn)可。

業(yè)績(jī)變化的也有原因是報(bào)告期內(nèi)高附加值產(chǎn)品占比提升,持續(xù)鞏固公司在中高端市場(chǎng)的競(jìng)爭(zhēng)優(yōu)勢(shì)。值得關(guān)注的是,AI浪潮對(duì)PCB的高端化進(jìn)程提出了更多要求。今年以來(lái),行業(yè)普遍認(rèn)為,國(guó)內(nèi)PCB高端產(chǎn)能釋放效率仍滯后于需求增速,高端PCB的供需缺口也被視作頭部企業(yè)可預(yù)見(jiàn)的增量來(lái)源。

未來(lái)五年 AI 系統(tǒng)、服務(wù)器等有望繼續(xù)帶動(dòng) PCB 需求增長(zhǎng)。Prismark數(shù)據(jù)顯示,2023 年全球 AI/HPC 服務(wù)器系統(tǒng)的 PCB 市場(chǎng)規(guī)模(不含封裝基板)接近 8 億美元,到 2028 年, AI/HPC 服務(wù)器系統(tǒng)的 PCB 市場(chǎng)規(guī)模(不含封裝基板)將追上一般服務(wù)器,達(dá)到 31.7 億美元。2023-2028 年年均復(fù)合增速達(dá)到 32.5%,遠(yuǎn)超其他領(lǐng)域 PCB 市場(chǎng)規(guī)模增速。

“AI占比”正在成為驅(qū)動(dòng)諸多PCB企業(yè)增長(zhǎng)、影響行業(yè)競(jìng)爭(zhēng)的關(guān)鍵,AI PCB對(duì)更多層數(shù)、更大鉆孔厚徑以及更精密背鉆工藝等技術(shù)能力的要求,也在將PCB領(lǐng)域的競(jìng)爭(zhēng)推入新階段,擴(kuò)產(chǎn)、研發(fā)正在成為行業(yè)關(guān)鍵詞。

技術(shù)競(jìng)賽加劇

一個(gè)趨勢(shì)是,各家PCB龍頭企業(yè)在研發(fā)投入方面的支出在快速攀升。

AI正驅(qū)動(dòng)PCB行業(yè)向更高層數(shù)、更精細(xì)布線和更高可靠性方向發(fā)展,對(duì)加工工藝提出更高的要求。

多層板市場(chǎng)是其中競(jìng)爭(zhēng)最為激烈的紅海市場(chǎng),行業(yè)強(qiáng)烈需要降本增效的加工方案。隨著數(shù)據(jù)量的急劇增長(zhǎng),AI 服務(wù)器、高速交換機(jī)需要更高層數(shù)、更高密度的高速多層板來(lái)承載,為確保高速 PCB 的信號(hào)完整性,對(duì)孔、線路及成品品質(zhì)提出更高要求。行業(yè)突破 AI 服務(wù)器產(chǎn)業(yè)鏈終端客戶設(shè)計(jì)及 PCB 主力廠商生產(chǎn)技術(shù)瓶頸的緊迫度不斷攀升,創(chuàng)新技術(shù)優(yōu)勢(shì)也在成為行業(yè)競(jìng)爭(zhēng)的關(guān)鍵。

中金證券提到,與傳統(tǒng)服務(wù)器相比,AI服務(wù)器PCB層數(shù)從8-16層躍升至20層以上,并需采用超低損耗材料及精密背鉆、樹(shù)脂塞孔等工藝,因此市場(chǎng)對(duì)于高多層板(20層以上)、高階HDI等高端PCB的產(chǎn)能缺口日益加劇。

頭部企業(yè)加快高多層板技術(shù)儲(chǔ)備的競(jìng)爭(zhēng)加劇。

此前,為應(yīng)對(duì)5G及高端PCB技術(shù)迭代,重點(diǎn)增加層壓、電鍍、鉆孔、自動(dòng)化及電測(cè)終檢等關(guān)鍵環(huán)節(jié)。

另一方面,頭部企業(yè)還在加速擴(kuò)產(chǎn)。

不過(guò),這也意味著,未來(lái)PCB領(lǐng)域的企業(yè)發(fā)展可能逐漸走向分化。

中信證券在近期發(fā)布的一份研報(bào)中指出,針對(duì)當(dāng)前PCB的發(fā)展階段,AI紅利正在從少數(shù)龍頭廠商向技術(shù)、產(chǎn)能等相對(duì)匹配的其他頭部廠商擴(kuò)散的密集階段。但高階產(chǎn)能緊缺的窗口并不會(huì)長(zhǎng)期存在,中后部廠商同頭部廠商的差距若無(wú)法明顯縮小,從下游客戶的供應(yīng)鏈經(jīng)濟(jì)性角度來(lái)看,行業(yè)的供給矩陣并不會(huì)持續(xù)擴(kuò)充,26年后供給格局有望趨于穩(wěn)定。

換句話來(lái)說(shuō),隨著行業(yè)頭部企業(yè)的擴(kuò)產(chǎn)、競(jìng)爭(zhēng)加速,供需關(guān)系的變化下,高階PCB也可能會(huì)從“賣方市場(chǎng)”走向“買(mǎi)方市場(chǎng)”,行業(yè)頭部企業(yè)的市場(chǎng)份額搶奪將變得更加激烈,留給中后部廠商的窗口期并不長(zhǎng)。AI紅利帶來(lái)的甜蜜期下,遠(yuǎn)方的號(hào)角也在向行業(yè)傳來(lái)。

(本文來(lái)自第一財(cái)經(jīng))

上一篇:2026年P(guān)CB行業(yè)前景持續(xù)被看好

下一篇:2025年中國(guó)PCB產(chǎn)業(yè)鏈圖譜及投資布局分析

浙公網(wǎng)安備33042102000805號(hào)

浙公網(wǎng)安備33042102000805號(hào)